年末調整は給与所得者の所得税を正しく収めるために必要な手続きですが、取り扱う申告書も多く、人によって必要な書類が変わるため複雑で手間がかかると感じている担当者も多いのではないでしょうか。

今回は、年末調整の流れを整理しながら、それぞれの時期に行う業務について説明します。

会社として正しく納税するため、そして、担当者として正しく年末調整するために理解を深めていきましょう。

年末調整とは

『年末調整』とは、企業が給与所得者の給与や賞与から毎月天引きした(源泉徴収した)所得税と、本来支払うべき所得税の差額を調整(清算)するための手続きのことで、従業員を抱える会社であれば必ず実施しなければなりません。

『源泉徴収』とは、企業が給与所得者に支払う賃金から所得税に相当する金額を徴収する仕組みのことです。会社は源泉徴収した税金を毎月税務署へ納めなければなりません。

源泉徴収のメリットは、給与所得者が所得税を分納するようなものになるため、給与所得者の経済的負担が軽減されることです。

しかし、本来所得税はその年の年間所得に対して課税されるもののため、その年の想定年収から算出した源泉所得税と実際に支払うべき所得税には金額の乖離があります。

1年を通して昇給や残業の有無で給与所得者の年収は変動しますし、所得税を算出する際には各種控除も適用されます。そのため、年間所得が確定する年末に改めて所得税を計算し、源泉所得税との差額を清算しなければなりません。この精算が『年末調整』です。

個人事業主やフリーランスの年末調整について

個人事業主やフリーランスとして働いている者には年末調整の仕組みはありません。

年末調整の代わりに翌年に税務署で確定申告の手続きをすることで納税額を修正することができます。

年末調整の対象者とは

年末調整の対象者は企業が給与を支払った全ての給与所得者です。そのため、アルバイトやパート社員等の非正規社員も対象者に含みます。

ただし、給与所得者が複数の職場を掛け持ちしている場合、一人の労働者に対して年末調整の手続きを行えるのは1社のみ(原則として年末調整を行うのは最も収入が多い職場)です。

そのため、他社で年末調整を実施する場合は、自社では年末調整をせずに給与所得者本人が個別に確定申告を行う必要があります。

また、年収が2,000万円以上ある者も個人で確定申告を行い、納税することが国により定められています。※1

~年末調整の対象となる者~

- その年の『扶養控除(異動)申告書』を提出している者

- 1年を通して勤務している者

- 年の途中で就職し年末まで勤務している者

- 海外支店への転勤等により、非住居者となった者

~年末調整の対象とならない者~※2

- 派遣社員として就労している者

- 年収が2,000万円以上ある者

- 災害減免によって所得税の支払い猶予や還付をすでに受け取っている者

- 副業などで2カ所以上の収入源があり、他の給与支払者が扶養控除等(異動)申告書を提出している者

- 非居住者

- 継続して雇用していない者(日雇労働者等)

- 年の途中で退職した者

~年の途中で退職した者でも年末調整が必要な場合~

- 在籍期間中に死亡し、退職となった場合

- 著しい心身の障害が理由で退職し、再就職が見込めない場合

- 12月の給与を受け取った後に退職をした場合

- 退職するパートタイム従業員の給与額が103万円以下だった場合

※ただし、他の勤務先から支給される給与も合わせて103万円を超えると想定できる場合は除く。

年末調整に必要な書類について

ここからは年末調整に必要な書類について説明します。

| 提出者 | 提出書類 |

| 全員共通 | ①給与所得者の扶養控除等(異動)申告書 ※3 ※3.国税庁:給与所得者の扶養控除等の(異動)申告 |

| 所得控除が受けられる保険料や確定拠出年金等の掛金がある者 | ②給与所得者の保険料控除申告書※4と控除証明書類 ※4.国税庁:給与所得者の保険料控除の申告 |

| 配偶者控除を受けられる者 | ③給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書※5 ※5.国税庁:給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告 |

| 住宅ローンを利用しマイホームの取得等をした者 | ④住宅借入金等特別控除申告書(2年目から) |

| 中途入社した者 | ⑤前職の源泉徴収票 |

①給与所得者の扶養控除等(異動)申告書

『給与所得者の扶養控除等(異動)申告書』とは、給与所得者が配偶者や扶養対象となる親族の有無を申告し、一年を通して受け取った給与に対して配偶者控除や扶養控除、障害者控除、寡婦控除、寡夫控除、勤労学生控除等の控除を受けるための手続きに必要な書類です。

『扶養控除』は配偶者以外の扶養親族が該当しますが、扶養親族がいない場合も『いない』という申告が必要です。

書類が提出されたら、マイナンバーや扶養親族等の適用要件が適切か、既に申告されている内容に異動(変更)がないか等をチェックしましょう。

尚、マイナンバーは原則記載が必要ですが、給与所得者との合意のうえで給与所得者が扶養控除等申告書の余白に『マイナンバーについては給与支払者に提供済みのマイナンバーと相違ない』旨と『企業が既に提供を受けている給与所得者のマイナンバーを確認した』旨を扶養控除等申告書に明記した場合は、扶養控除等申告書にマイナンバーを記載しなくても良いとされています。

②給与所得者の保険料控除申告書と控除証明書類

『給与所得者の保険料控除申告書』とは、民間の生命保険・地震保険等に加入している給与所得者が加入の申告をし、所得から各種保険料の控除を受ける手続きのために必要な書類です。

申告書には『生命保険料控除』『地震保険料控除』『社会保険料控除』『小規模企業共済』の4つの保険料控除の記入欄があります。

また、確定拠出年金(iDeCo)等の給与天引きしていない掛金がある場合も、所得控除(小規模企業共済等掛金控除)の対象となります。

提出の際には、申告書と併せて毎年10月頃に保険会社から保険加入者の自宅に郵送される各種保険の控除証明書類も提出してもらいます。

書類が提出されたら、証明書類と申告書の記載の内容が合致しているかをチェックしましょう。

③給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

『給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書』とは、給与所得者が本人および配偶者の所得金額に応じて所得から配偶者控除もしくは配偶者特別控除を受ける手続きに必要な書類です。

令和1年まで『配偶者控除等申告書』と呼ばれていましたが、令和2年より基礎控除と所得金調整控除の申告と兼用になりました。

配偶者控除は2018年(平成30年)に改正され、適用要件が以下の通りに変更されました。

| 夫の合計所得 | 妻の合計所得 | 配偶者控除額 |

| 900万円以下 | 38万円以下 | 38万円 |

| 900万円超〜950万円以下 | 38万円以下 | 26万円 |

| 950万円超〜1,000万円以下 | 38万円以下 | 13万円 |

| 1,000万円超 | – | 控除適用不可 |

また、配偶者特別控除の要件も『夫の合計所得金額に応じて3段階で控除額が算出され、妻の要件も合計所得金額が85万円まで引き上げられる』というように変更されています。

上記のように要件が変更されることもあるため、提出する際は記入間違いや記入漏れがないかを入念にチェックしましょう。

尚、配偶者控除等申告書もマイナンバーの記載が原則必要となりますが、給与所得者の扶養控除等(異動)申告書と同様に、『給与支払者に提供済みのマイナンバーと相違ない』旨と『企業が給与所得者のマイナンバーを確認した』旨を明記した場合は、扶養控除等申告書にマイナンバーを記載しなくても構いません。

④住宅借入金等特別控除申告書

『住宅借入金等特別控除申告書』は『住宅借入金等特別控除』を適用させる手続きのために必要な書類です。

『住宅借入金等特別控除』とは、住宅ローン等を利用してマイホームの取得・新築・増改築を行った場合で適用要件を満たした場合に、年末時点での住宅ローンの残高に一定割合をかけた金額をその住宅を居住の用に供した年以降の各年分の所得税額から控除するというものです。

この控除は確定申告での対応となりますが、本人が希望した場合は2年目から年末調整で対応できます。

⑤前職での源泉徴収票

中途入社した給与所得者は前職の企業を退職してから1ヶ月以内に源泉徴収票を受け取ることができます。

年末調整を実施する上で源泉徴収票は必要書類の1つのため、転職して中途入社した給与所得者には、早めに提出してもらうように伝えておきましょう。

年末調整の流れと手順

年末調整では、その年の最後に支払う給与が確定してからまとめて精算するため、その時期に間に合うように段取りよく進めていかなければなりません。

年末調整をスタートする時期は企業によって異なると思いますが、概ね11月頃からスタートし、1月下旬まで作業することが一般的です。

ここからは標準的な時期と照らし合わせながら、それぞれの時期に行う業務について説明していきます。

| 時期 | 業務内容 |

| ~11月下旬 | 申告書類の配布、回収、チェック |

| ~12月上旬 | 年末調整の計算 |

| ~12月下旬 | 源泉徴収票※6の作成、給与所得者への交付 ※6.国税庁:給与所得の源泉徴収票(同合計表) |

| ~1月10日 | 源泉徴収税の納付 |

| ~1月31日 | 法定調書※7の作成と提出 ※7.国税庁:給与所得の源泉徴収票等の法定調書の作成と提出の手引 |

【~11月下旬】申告書類の配布、回収、チェック

まずは、年末調整の対象となる給与所得者に前項で説明した各種申告書の配布、回収をします。

給与所得者から必要な書類を回収したら、申告内容に記入ミスや記入漏れがないかをチェックします。

書類のチェックは、怠ってしまうと各種申告書の記載に誤りがあった際に間違った計算をしてしまい、再申告や年末調整をし直すことにもなり兼ねないため、年末調整の計算において非常に重要な作業です。

チェックミスが生じないように他の担当者と二重チェックし、抜け漏れがないかしっかり確認しましょう。

また、年末調整をスムーズに実施するために申告書の提出依頼や催促などを自動化するシステムを活用することもおすすめです。

【~12月上旬】年末調整の計算

給与所得者からの各種申告書の回収が完了したら、給与所得者から提出された書類を参考にして、給与所得者毎の源泉徴収額と正しい所得税額の差額を算出します。

計算を行う際、給与システムを導入している場合は自動で計算されますが、担当者が計算する場合は通常以下の手順で行われます。

年末調整の計算で基礎資料として活用できるものが『源泉徴収簿※8』です。

※8. 国税庁:給与所得・退職所得に対する源泉徴収簿の作成

源泉徴収簿は、毎月支給している給与額や賞与額、源泉徴収税額、扶養親族等の情報を給与所得者毎に記録しておく帳簿です。

源泉帳票簿の作成や提出の義務はないため、毎月の源泉徴収の記録や年末調整にも使用できるものであれば賃金台帳等を代用しても差し支えありません。

【~12月下旬】源泉徴収票の作成、給与所得者への交付

年末調整の計算が完了したら、給与所得者毎に源泉徴収票を作成します。

源泉徴収票には、税務署への提出用、本人への交付用、市区町村へ提出する給与支払報告書(個人別明細書)があります。

給与所得者へは12月の最終給与を支給するタイミングで交付します。

【~1月10日】所得税徴収高計算書(納付書)の作成、源泉徴収税の納付

翌年の1月10日までに、『所得税徴収高計算書(納付書)※9』を作成し、税務署に提出・納付します。但し、納期の特例事業者の納付期限は1月20日です。

※9.国税庁:所得税徴収高計算書(納付書)の記載のしかた

【~1月31日】法定調書の作成と提出

次に、源泉徴収票をはじめとする税務署や市区町村に提出する法定調書(以下4種)の作成・提出を行います。

『年末調整に関する法定調書』と各書類の提出先は以下の通りです。

| 書類名称 | 提出先 |

| 支払調書 | 税務署 |

| 法定調書合計表 | 税務署 |

| 源泉徴収票 | 税務署 |

| 給与支払報告書 | 1月1日時点の各給与所得者が居住する市区町村 |

①支払調書

『支払調書』とは、源泉徴収義務者(源泉徴収税を納める義務がある企業)が『誰に』『どのような内容で』『いくら支払ったのか』についての詳細を記した書類です。

主な支払調書として『報酬、料金、契約及び賞金の支払調書』があります。これは、弁護士や税理士等の専門家に対する報酬、作家やデザイナーなどへの原稿料、広告宣伝のための費用、社会保険診療報酬支払基金が支払う診療報酬等を支払った場合に作成するものです。

支払先が個人の場合はマイナンバーの記載も必要になるため、支払先への確認も忘れないようにしましょう。

支払調書は、年末調整を行った翌年の1月31日までに法定調書合計表と併せて税務署に提出します。また、義務ではありませんが作成した支払調書は支払先へも送付するのが通例となっています。

②法定調書合計表

『法定調書合計表』とは、税務署に提出する各種法定調書を集計した表のことです。

法定調書合計表を作成する際は、給与所得者に交付した『給与所得の源泉徴収票』『退職所得の源泉徴収票』や『報酬、料金、契約及び賞金の支払調書』『不動産の使用料等の支払調書』『不動産等の譲受けの対価の支払調書』『不動産等の売買又は貸付けのあっせん手数料の支払調書』を取りまとめます。

作成後は、年末調整を行った翌年の1月31日までに税務署に提出します。

③源泉徴収票

年末調整を行った翌年の1月31日までに、12月に給与所得者へ交付した源泉徴収票と同じ内容のものを税務署に提出します。

④給与支払報告書

『給与支払報告書※10』とは、次年度の住民税の額を決定する際の基となる書類です。

※10.総務省:給与支払報告書(総括表)

給与支払報告書には給与所得者毎にまとめた『個人別明細書』と、給与所得者の居住区毎に分類したうえで事業所全体の個人別明細書をまとめた『総括表』という2種類の書類があります。

給与システムで作成する場合は源泉徴収票と同時に作成できますが、手書きの場合は給与支払報告書2枚と源泉徴収票2枚が4枚複写になっている用紙等を使用すると良いでしょう。

年末調整を行った翌年の1月31日までに1月1日時点の各給与所得者が居住する市区町村に提出します。

尚、原則、年末調整に関連する法定調書は書面にて提出しなければなりませんが、該当年の前々年に提出するべきであった書類が100枚以上である場合は、電子申請(e-Tax)または光ディスク等で提出することが義務化されています。

支払調書の提出と年末調整の結果を反映した源泉徴収税額の納付が完了したら年末調整は終了です。

年末調整の電子化、ペーパーレス化について

昨今、2020年10月からスタートした年末調整のペーパーレス化に伴い、DX推進の一環で年末調整の電子化に取り組む企業も増えてきました。

ペーパーレス化する前は、提出漏れや記入漏れ・ミスが発生してしまったケースもありましたが、システム等を導入して年末調整を電子化することでミスや作業工数を減らすことが出来、給与所得者と担当者双方の負担の低減につなげることが可能です。

また令和5年10月10日に、国税庁が「令和5年分 年末調整控除申告書作成用ソフトウェア※11」をリリースしました。

※11.国税庁:年末調整手続の電子化に向けた取組について(年末調整控除申告書作成用ソフトウェア)

「年末調整控除申告書作成用ソフトウェア(年調ソフト)」は、従業員の方が、年末調整手続で提出する必要がある控除申告書を、質問に回答していくだけで作成することが可能な国税庁が無料で提供するソフトウェアです。

保険料などの控除証明書等のデータを利用することで、控除額を自動で計算することが可能です。なお、作成した控除申告書は、ソフトウェアの機能を使用して、データで(又は書面で出力して)勤務先に提出することが可能ですので、ぜひご活用ください。

年末調整では法改正に注意が必要

年末調整を含む税制度は年度毎の改正が頻繁に行われます。改正に伴い、申告書の様式や計算方法が変更されてきました。

この記事は、2023年10月時点での情報を記載しておりますので、そのため、法改正が実施される際には特に注意し、年末調整を始める際は必ず国税庁のウェブサイト等を参考に最新の情報を確認するようにしましょう。

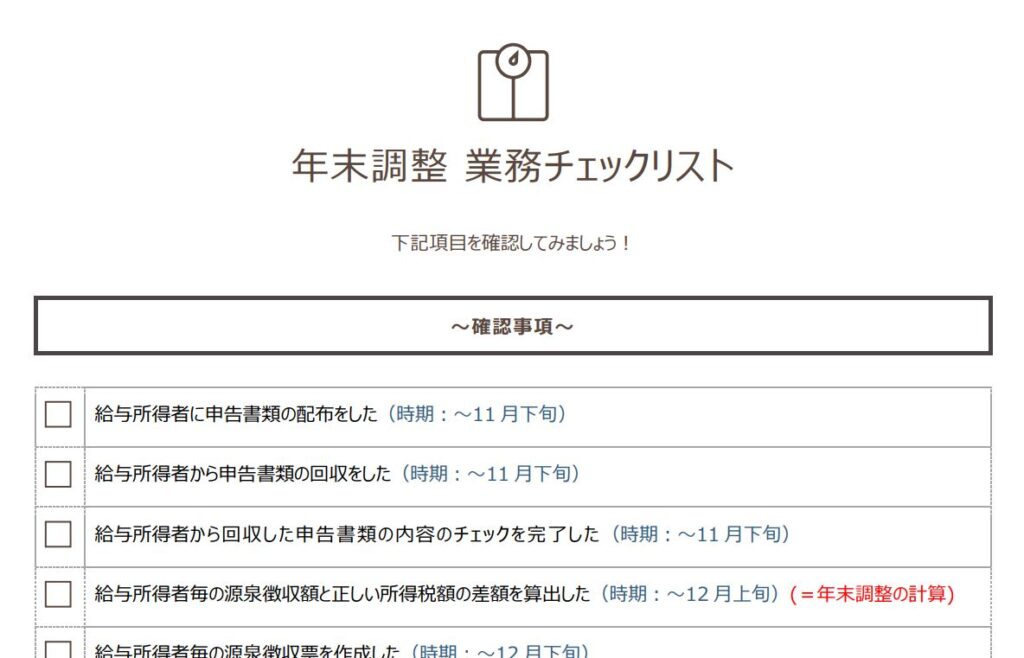

年末調整業務時のチェックリスト無料DLはこちら

担当者が年末調整を行う際の業務チェックリストを作成いたしましたので、ご活用いただけますと幸いです。

※下記リンクをクリックするとダウンロードが可能です。

お問い合わせはこちら

キューズフルでは、人事・労務・経理担当者向けなど、各職種・業種に特化した研修プランや企業研修企画×講師派遣×助成金申請代行を一括サポートする「研修・助成金サポート」を提供しております。

人事労務の業務に関する相談や研修のご依頼は、ぜひキューズフルにお気軽にお問い合わせくださいませ。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。