従業員に賞与を支払う場合、企業は必ず賞与を支給してから5日以内に管轄の年金事務所または事務センターに『賞与支払届』を提出しなければなりません。

賞与の支給は法律で義務づけられているものではありませんが、労働基準法で給与と同じく『賃金』の一部と定められているため、月々の給与と同じように賞与についても社会保険料を納付しなければなりません。

賞与から控除する社会保険料は通常の標準報酬月額に基づく計算ではなく、賞与の金額に応じて決まる仕組みになっており、この社会保険料は、将来従業員が受け取る年金額の計算の基礎にもなるため担当者の適切な対応が必要です。

この記事では、賞与支払届や対象となる賞与についてなどの知識から賞与支払届の手続きの方法、注意するべきポイントなどについて紹介します。

ダウンロードできる資料はこちら

- 賞与支払届(サンプル)

- 賞与不支給報告書(サンプル)

- 健康保険標準賞与額累計申出書(サンプル)

- 「申出者リスト」(賞与支払届提出漏れ用)(サンプル)

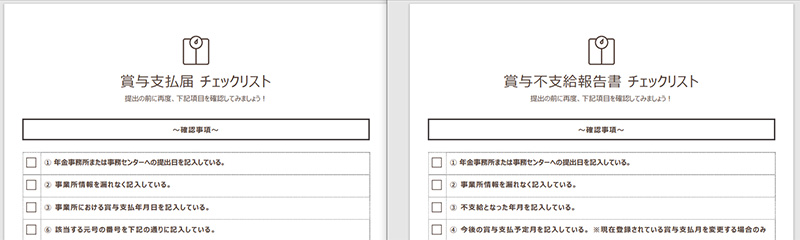

- 賞与支払届(チェックリスト)

- 賞与不支給報告書(チェックリスト)

賞与支払届の対象となる賞与とは

賞与支払届の対象は、『賃金、給与、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対価として受け取るもののうち、年3回以下で支給されるもの』と定められています。

予め年4回以上支給されることが決まっている賞与は『給与』として扱われるため、賞与としての社会保険料の徴収はせず、標準報酬月額の対象となります。そのため、賞与支払届の提出は必要ありません。

賞与支払届の手続き〜書類作成から提出までの流れ〜

賞与支払届に関する手続きの流れは以下の通りです。

①賞与支払いの確認

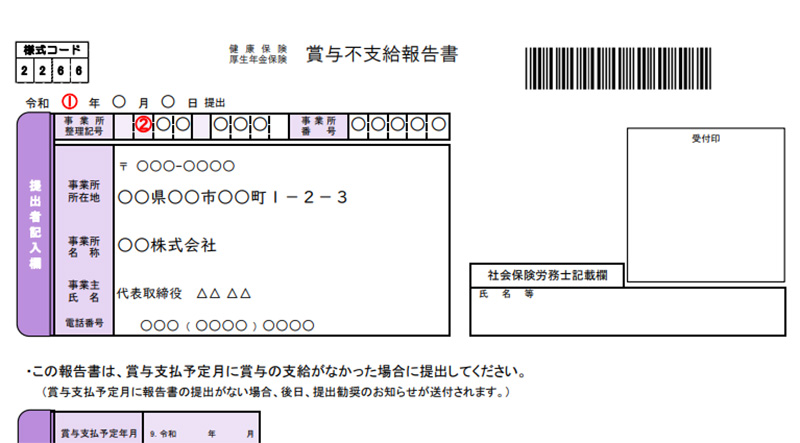

まずは、賞与支払いの事実を確認しましょう。賞与を支給している場合は賞与支払届の提出が必要ですが、支給していない場合は『賞与不支給報告書』を提出する必要があります。

賞与不支給報告書については以下(④届出書類の作成)で説明しています。

②届出書類の準備

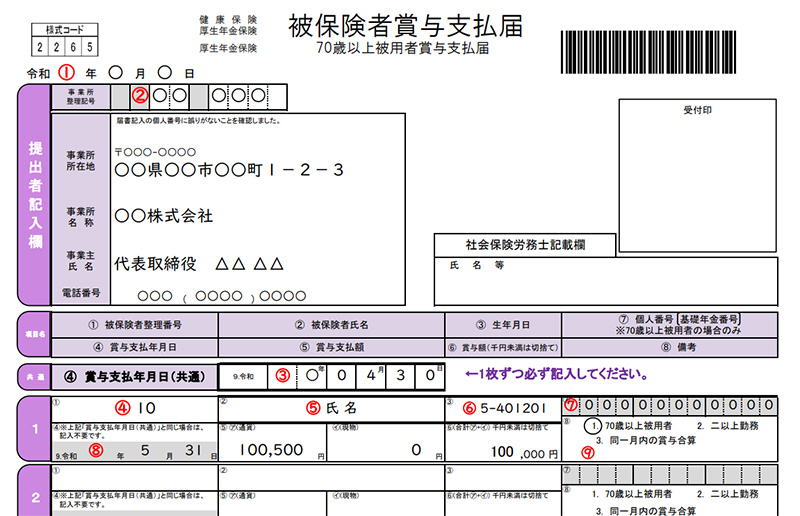

賞与支払届は賞与支払予定日の前月に日本年金機構もしくは健康保険組合から郵送で送られてきます。

その際、下記のように『被保険者氏名等の基本情報』に氏名等が印字された状態で届くため、書類が届いたら印字されている内容を確認しましょう。氏名等が印字されていない従業員がいる場合は、印字されていない欄に手書きで記入する必要があります。

また、一般の給与計算システムでも、賞与支払届を作成できるようになっていますが、健康保険組合に加入している場合は組合指定の書類フォーマットが用意されているため、システムで作成した書類が受理されるかどうか組合に確認する必要があります。

③標準賞与額・保険料の算出

賞与から控除する保険料は、『健康保険料』『厚生年金保険料』『雇用保険料』です。

『介護保険料(40歳以上65歳未満の介護保険の第2号被保険者のみ)』は月々の給与と同じように『健康保険料』に乗せて算出します。健康保険料や厚生年金保険料、介護保険料を算出するために必要となるものが標準賞与額です。標準賞与額とは、賞与の総支給額から1,000円未満を切り捨てた額のことです。

例えば、賞与の支給総額が10,550円の場合、標準賞与額は10,000円となり10,000円から健康保険料・厚生年金保険料を求めます。

また、健康保険と厚生年金保険の保険料率は毎年改正されるため、賞与を支給する際には、毎年新しい保険料率をチェックしておくようにしましょう。尚、標準賞与額には上限が設けられているため注意が必要です。健康保険料は年間累計額(4月1日から翌年3月31日までの累計額)573万円、厚生年金保険料は1か月あたり150万円が上限額となります。

賞与にかかる健康保険料と厚生年金保険料の計算方法は下記の通りです。

A.賞与にかかる健康保険料の算出方法

| 賞与にかかる健康保険料 = 標準賞与額 × 健康保険の保険料率 ÷ 2 |

B.賞与にかかる厚生年金保険料の算出方法

| 賞与にかかる厚生年金保険料 = 標準賞与額 × 厚生年金保険の保険料率 ÷ 2 |

また、雇用保険料は、賞与総支給額に雇用保険料率を掛けて算出します。

C.賞与にかかる雇用保険料の算出方法

| 賞与にかかる雇用保険料 = 賞与総支給額 × 労働者負担分の雇用保険料率 |

④届出書類の作成

賞与支払届を作成する際は、被保険者整理番号の順に各従業員の情報を記入するようにしましょう。

賞与を支給しなかった場合は賞与支払届の代わりに『賞与不支給報告書』の提出が必要です。

賞与支払届やの賞与不支給報告書様式は、日本年金機構のサイトからダウンロードできます。

賞与支払届と賞与不支給報告書の詳しい作成フローはダウンロード資料で確認してみましょう。

⑤届出書類の提出

賞与支払届の提出先はどの健康保険に加入しているかによって変わるため、提出前に確認しておきましょう。

A.全国健康保険協会(協会けんぽ)に加入している企業の場合

協会けんぽに加入している場合の提出先は日本年金機構です。

したがって、管轄の年金事務所または事務センターに提出しましょう。

B.全国健康保険協会以外の場合

企業グループ専用の健康保険に加入している場合には、それぞれの健康保険組合と日本年金機構の2ヶ所に提出する必要があります。

また、提出方法は「郵送」、「窓口提出(年金事務所のみ)」、「電子申請」、「電子媒体(CDまたはDVD)」の4つの方法があります。

CDまたはDVDの電子媒体で提出する場合は、日本年金機構のサイトより『届書作成プログラム』をダウンロードするか、自社のシステムで届出を作成しましょう。自社システムを活用する場合は、必ず『電子媒体届書作成仕様書』に従って仕様の確認をしてください。

⑥保険料の納付

書類提出後、『標準賞与額決定通知書』と『保険料納入告知額・領収済額通知書』が管轄の年金事務所または事務センターから送付されます。

不支給の場合は、標準賞与額決定通知書等の送付はありません。

標準賞与額決定通知書は会社で保管し、決定された標準賞与額については必ず被保険者本人へ通知するようにしましょう。

また、賞与に対する保険料は、保険料納入告知額・領収済額通知書が届いた月の末日までに、通常の標準報酬月額の保険料と合わせて納付することになるため、忘れないように注意しましょう。

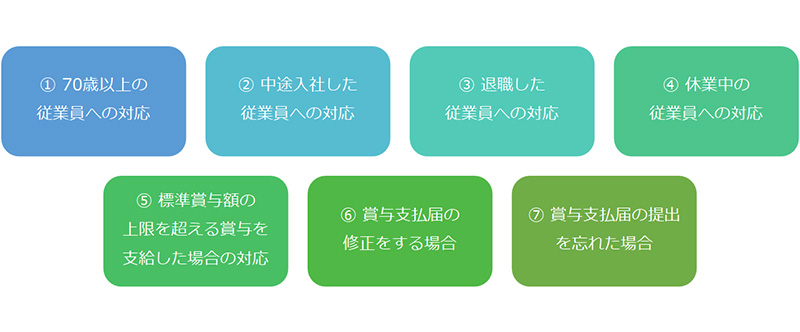

賞与支払届の手続きで注意しておきたいポイント

賞与支払届の手続きを行う際の注意しておきたいポイントは以下の7つです。

①70歳以上の従業員の場合

70歳以上の従業員に賞与を支払った場合は、賞与支払届の備考欄『1. 70歳以上被用者』に丸をつけ、本人確認を行った上でマイナンバーもしくは基礎年金番号を記載します。

また、協会けんぽが管掌する高齢任意加入被保険者については、賞与支払届の該当者の氏名欄の余白に『高齢任意』と記入します。

②中途入社した従業員の場

年の途中で入社した従業員については、入社日以降に支払われた賞与が保険料賦課の対象です。

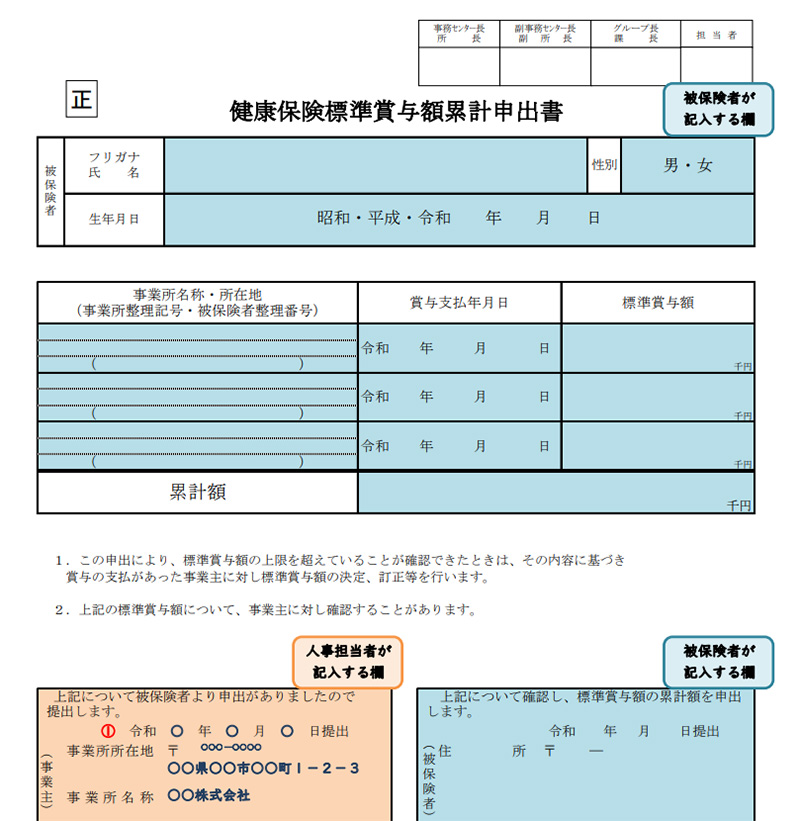

転職などにより同じ年度内で被保険者資格の取得・喪失があった場合、標準賞与額の累計は協会けんぽ管掌の健康保険または各健康保険組合等の保険者単位で算出することになります。

同一年度内で複数の被保険者期間があり、健康保険の累計額が573万円を超えた際は『健康保険標準賞与額累計申出書』を提出しましょう。

標準賞与額の累計額が573万円を超え、申出書を一度提出した後、同一年度内に賞与が支払われた場合についても、都度この申出書を提出する必要があります。

健康保険標準賞与額累計申出書の詳しい作成フローはダウンロード資料で確認してみてください。

③退職した従業員の場合

賞与支払届に記載する対象者は、賞与の支給当日までに在籍していた被保険者のため、退職した後に賞与が支給されている場合は賞与支払届に記載する必要はありません。既に記載されている状態で届いている場合は、行ごと二重線で消しましょう。

賞与支払月に社会保険の資格を喪失(=退職)した場合は、賞与にかかる社会保険料は徴収されませんが、標準賞与額の決定は行われ、標準賞与額の累計額(年度の累計額573万円)に含まれます。そのため、この場合の賞与支払届の提出は必要です。

尚、賞与支払い月の月末に退職した場合、資格喪失日は翌月1日になるため、この場合は賞与支払い月の資格喪失にはならず、保険料の対象となります。

④休業中の従業員の場合

産前産後休業中や育児休業中の保険料免除期間に支払われた賞与についても、標準賞与額として決定されるため、年度の累計額に含まれます。そのため、産前産後休業中や育児休業中の従業員に賞与を支給する場合は、社会保険料の徴収がなくても賞与支払届の提出は必要です。

⑤標準賞与額の上限を超える賞与を支給した場合

前述のとおり、標準賞与額には上限があります。

健康保険の上限額は年度の累計額が573万円、厚生年金保険は1か月あたり150万円です。この上限を超えた分の金額は保険料の対象外になります。

前述で、”同一年度内で複数の被保険者期間があり、健康保険の累計額が573万円を超えた際は『健康保険標準賞与額累計申出書』を提出する”と記載しましたが、同一年度内において被保険者期間が複数ない場合は、この申出書を提出する必要はありません。

また、厚生年金保険料は合算上限額が150万円となるため、150万円を超えて賞与が支払われる場合、厚生年金の保険料は150万円の標準賞与額に保険料率をかけて算出します。

⑥賞与支払届の修正をする場合

作成時に記入内容の誤りが発覚した場合は、二重線で訂正した内容を記入しましょう。

提出後に修正をする場合は、一般的には、二重線で以前の賞与支払額を訂正し、正しい賞与支給額を記入しますが、提出先によっては賞与支払届を一から作成し直さなければならない場合もあるので、提出先となる管轄の年金事務所または事務センターに問い合わせるようにしましょう。

⑦賞与支払届の提出を忘れた場合

賞与支払届の提出を忘れた場合、登録した賞与支払い予定月の翌々月に年金事務所から賞与支払届督促状が送付されます。届出を忘れていて督促状を受け取った際は、すぐ届出の提出と保険料の納付を行ってください。

その際は、提出する予定の年金事務所や健康保険組合にも連絡をするようにしましょう。

場合によっては、遅れた理由を報告書として提出を求められたり、延滞料を支払うことにもなり兼ねないため、賞与支払届は忘れないように提出しましょう。

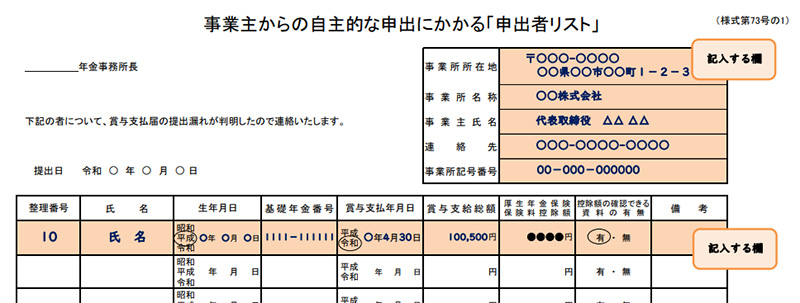

また、自主的に提出漏れに気が付いた場合は『事業主からの自主的な申出にかかる申出者リスト(賞与支払届提出もれ用)』を作成し、当時の賃金台帳などのコピーを添付の上、管轄内の年金事務所などに速やかに相談しましょう。

事業主からの自主的な申出にかかる「申出者リスト」(賞与支払届提出もれ用)の詳しい作成フローは、ダウンロード資料で確認してみてください。

併せて、賞与の支払から2年以上経過すると国の保険料の徴収権が消滅してしまうため、遡及して手続きを行う場合の時効は2年間であることも覚えておきましょう。

この後に相談しても、将来もらえる年金額に反映されず、受給額も減ってしまうため従業員に大きな迷惑がかかってしまいます。そのため、賞与を支給する際には、5日以内で必ず提出するように徹底したスケジュール管理が必要です。

下記のチェックリストを参考に、賞与支払届を正しく提出するようにしましょう。

賞与支払届提出時のチェックリスト無料DLはこちら